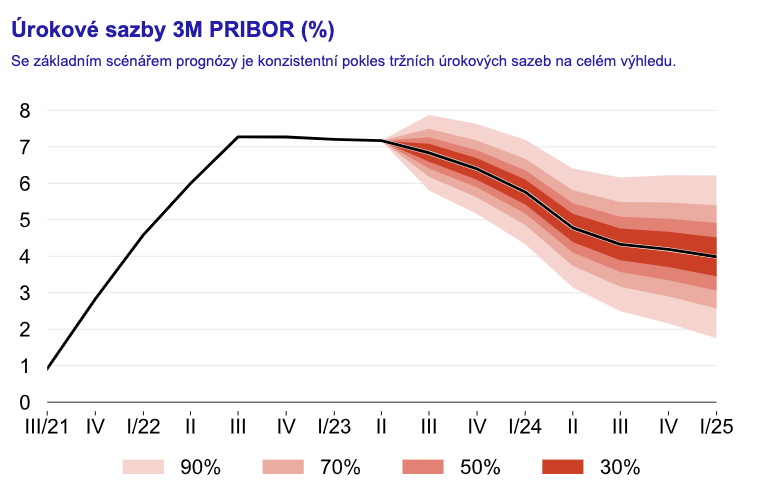

Můj odhad se shoduje s odhady ekonomů, úrokové sazby by opravdu mohly začít pozvolna klesat.

Pokud v současné době plánujete koupi bytu nebo převedení hypotéky k jiné bance, určitě Vás zajímá, jestli je to výhodné nebo zda se nevyplatí počkat.

Pokud si na nemovitost půjčujeme 3 000 000 Kč, půl procenta rozdíl znamená 1000 Kč v kapse. Proto se vyplatí si vše pečlivě propočítat a obrátit se na poradce, kterému můžete věřit.

Jednou z možností, jak ušetřit na stávající hypotéce, je změna banky. Tu můžete provést velmi jednoduše, sankce za předčasné splacení jsou jen administrativní poplatky do 1000 Kč. Další náklady jsou například dva nutné vklady do katastru a případně nový odhad nemovitosti. Celkově by ale veškeré náklady na změnu banky neměly přesáhnout 10 000 Kč. O čím vyšší úvěr se jedná, tím rychlejší je návratnost. U zmiňované hypotéky 3 000 000 Kč jsou peníze do roka zpět.

Nutně ale musím zmínit i pesimistickou prognózu. V nejhorším případě by sazby klesly řádově o desetiny procenta. Nyní je nejnižší sazba kolem 5,29 p. a..

A co předčasné splacení hypoték?

V současnosti se touto problematikou aktivně zabývá vláda. Původně navrhovali výši poplatku při předčasném splacení na 2 %, což se samozřejmě nesetkalo s úspěchem a nyní je v řešení snížení procent nebo upravení podmínek. Pokud Vás zajímá návrh ministerstva financí, můžete navštívit tento odkaz.

Vyplatí se se mi nyní hypotéka na nemovitost?

V roce 2021 se nemovitosti, především byty v Brně, prodávaly v podstatě okamžitě. Ceny nemovitostí jsou nyní významně nižší, např. na 2 plus 1 je rozdíl více jak 0,5 mil. Kč. I přes vysoké úrokové sazby jsme na tom nyní podstatně lépe. Navíc se úrokové sazby za čas srovnají a situace se bude jen zlepšovat.

Co říci závěrem?

Kupovat byt i přecházet s hypotékou k jiné bance se stále vyplatí. Vše je ale třeba řádně promyslet a propočítat, každý jsme v jiné životní situaci. Pokud budete mít zájem o více informací, neváhejte a obraťte se na mě.